Olá, caros leitores, antes de mais nada peço que, caso não tenham visto, leiam post anterior desta série. É importante lê-lo para que você tenha uma noção de como a teoria usada nessa análise foi criada, no post fiz uma breve retrospectiva histórica dos fatores de mercado, creio que é uma boa introdução ao tema, confere lá:

Parte I - Os Fundos de Gestão Ativa Brasileiros batem o Mercado?

1. Introdução

Nos últimos anos venho estudando muito sobre o mercado financeiro, vendo vídeos e lendo artigos científicos sobre finanças. Sim, científicos. Pensa comigo, em praticamente todas as áreas temos pesquisadores analisando dados e tirando conclusões sobre temas importantes, como na psicologia, biologia, física, etc... As pesquisas científicas costumam ser embasadas em sólidas evidências e revalidadas por pares dos cientistas ao redor do mundo. Assim, quanto mais robusta for uma evidência, melhor. Com isso novas descobertas são feitas e nós, a população geral, podemos tirar proveito dos avanços promovidos pela ciência. É dessa forma que novos remédios são produzidos, cura para doenças são descobertas e novos modelos de previsão do tempo são desenvolvidos.

O meu questionamento é o seguinte: se você usa as evidências científicas para escolher qual remédio tomar, para definir se tomará vacina ou não, ou até para decidir se é melhor correr ou andar na chuva para se molhar menos, por que não usar as evidências científicas para tomar decisões em um dos pontos mais importantes da nossa vida (e especialmente na Finansfera)? Por que não usar as evidências científicas para investir corretamente? Por que não usar a ciência como base antes de cair na lábia de um guru ou assessor financeiro?

Regressão Multilinear - Exemplo visual com 2 fatores (Horsepower e Weight)

Com base no que há de mais aceito na literatura acadêmica, fiz uma análise da performance de todos os fundos de ações com gestão ativa no Brasil, abrangendo o período de janeiro de 2017 à janeiro de 2022. O principal objetivo desta análise é entender se os fundos de gestão ativa brasileiros conseguem bater o mercado ajustado ao risco, em outras palavras, queremos saber se os gestores possuem alguma habilidade que os capacita a bater o mercado de ações (ajustado pelo risco). Esta análise segue os moldes de alguns dos artigos mais conhecidos no campo da literatura acadêmica sobre finanças, como Fama-French (2015) e Cahart (1997). No Brasil também temos trabalhos conhecidos como o de Laes e Silva (2014).

Para que todos compreendam bem esta análise, vou dividi-la em pelo menos 3 posts, sendo o post de hoje dedicado aos 4 fatores de risco do mercado usados nessa análise: MKT, SMB, HML e WML, irei apresentar quais foram os retornos destes fatores no Brasil e fora dele e porque você deve considerá-los ao fazer seus investimentos. Recomendo fortemente que todos leiam, mesmo os que não se interessam muito pelo tema, pois conhecer estes conceitos poderá te ajudar muito nas suas decisões de investimento. E reforço o pedido de que você leia o primeiro post da série para entender o que estamos discutindo aqui.

2. O Modelo de 4 Fatores no Mundo

Para esta análise iremos usar os mesmos fatores de risco usados por Cahart (1997) e Laes e Silva (2014), que são:

MKT = Retorno do Mercado - Retorno Taxa Livre de Risco

SMB = Retorno Ações Small Caps - Retorno Ações Big Caps

HML - Retorno Ações de Valor - Retorno Ações Growth

WML = Retorno de Ações com maior retorno recente - Retorno de Ações com menor retorno recente

De acordo com a literatura internacional (Fama French, Cahart e outros), todos estes fatores apresentam retornos esperados positivos e estão presentes em diversos mercados acionários globais. Como já demonstrado (Fama French 2015), a forma como os fatores são definidos não apresenta grande influencia no retorno observado. As principais variações quanto a definição de um fator são:

1. A métrica a ser usada para definí-lo: por exemplo, para o fator HML podemos usar as métricas de preço sobre valor patrimonial ou preço sobre lucro para separar as ações entre 'valor' e 'crescimento'. Espera-se que independente da forma como seja definido (desde que capture a essência do fator), não devemos esperar grandes alterações nos retornos daquele fator.

2. O ponto de corte: para definir um fator, digamos SMB, é necessário definir um 'ponto de corte' entre quais ações são consideradas 'grandes' e quais são 'pequenas'. Normalmente os pesquisadores seguem dois 'approachs': ou dividem a amostra em duas, usando a mediana da métrica relevante ao fator como ponto de divisão (para SMB seria uma divisão entre ações 'grandes' e 'pequenas' com base no valor de mercado), ou então separam a amostra em 3 pedaços, sendo um deles 'long' no fator (para o caso de SMB seriam Small Caps), outro neutro (para SMB seriam as 'mid caps') e outro short (Big caps para o fator SMB). Neste segundo approach as ações 'neutras' são desconsideradas do cálculo do retorno.

3. Independência com relação a outros fatores: essa aqui é um pouco mais complicada, mas é o seguinte: para evitar problemas de influência de um fator sobre o outro, os pesquisadores podem dividir a amostra estabelecendo 'pesos iguais' de um segundo fator para o cálculo do fator desejado. Explico: digamos que você queira calcular o fator HML e saiba que o fator SMB tem grande correlação com o fator HML, pois ações menores tendem a ser de valor e ações maiores de crescimento (só um exemplo). Para evitar essa influência você poderia primeiro dividir a amostra em ações grandes e ações pequenas, e depois, dentro desses grupos, dividi-los em 'ações de valor' e 'ações de crescmento', totalizando 4 grupos (Small Value, Small Growth, Big Value e BIg Growth), o fator HML poderia então ser definido como a média de Small Value e Big Value subtraída da média de Small Growth e Big Growth. Fazendo isso você dá pesos iguais às ações grandes e pequenas no cálculo do fator 'HML', evitando problemas de influência de um fator sobre o outro. Este procedimento é especialmente importante pois os fatores são calculados com pesos ponderados pelo valor de mercado e não com pesos iguais por ação (por exemplo, o grupo de ações 'valor' tem o retorno calculado pela ponderação do valor de mercado de cada ação, tornando o peso das ações grandes muito maior no resultado final).

Também é importante ressaltar o seguinte: o cálculo do retorno dos fatores é sempre feito após a formação da carteira. Por exemplo: digamos que vamos calcular o retorno do fator tamanho no Brasil em 2021 (SMB), para isso nós dividiríamos as ações listadas na Bovespa em 'Small' e 'Big' com base no valor de mercado em dezembro de 2020. Depois disso, consideraríamos que essa carteira foi mantida por todo o ano de 2021, sendo o fator SMB dado pelo retorno das ações 'Small Caps' (ponderado pelo valor de mercado ou com pesos iguais entre as ações, a depender da metodologia) subtraído dos retornos das ações 'Big Caps'. Note que primeiro definimos a carteira e depois calculamos o retorno, isso é importante para evitar vieses nos dados.

Beleza, mas afinal, qual é o retorno esperado para cada um destes fatores? Para isso irei usar uma tabela do livro "Your Complete Guide to Facotr-Based Investing" para o período de 1927 a 2015 no mercado americano:

Tabela I - Retorno por Fator no Mercado Americano de 1927 a 2015

Algumas definições para evitar confusões: MB significa 'market beta' e corresponde ao fator 'MKT' da nossa análise, Size = SMB, Val. = HML e MOM. = WML. Primeiramente perceba o seguinte: todos os fatores apresentam retorno anualizado positivo no período de 1927 a 2015 no mercado americano, sendo o menor deles de 3,3% a.a (SMB) e o maior de 9,6% a.a (WML). Mais do que isso: para longos períodos (acima de 5 anos), a chance dos fatores apresentarem retornos positivos é muito grande. A título de exemplo: o fator valor apresentou retornos positivos em 86% dos períodos de 10 anos contidos na amostra. Os 'piores' resultados são do fator 'SMB' que apresentou retornos positivos em 77% dos períodos de 10 anos e 86% dos períodos de 20 anos. Ao passo que os fatores MKT e WML apresentaram retornos positivos em mais de 90% de todos os períodos de 10 anos contidos na amostra. Esta tabela mostra que a existência dos fatores de risco é relevante e permanente desde 1927 no mercado americano.

Obs: note que no período de 1927 a 2015 nós temos inúmeros períodos de 10 anos, o primeiro deles seria de 1927-1937, o segundo de 1928-1938, o terceiro de 1929-1939... Bom, espero que você tenha compreendido a ideia. Ao dizer que um fator apresentou retornos positivos em 77% dos períodos de 10 anos, levamos em conta todos os períodos de 10 anos contidos na amostra.

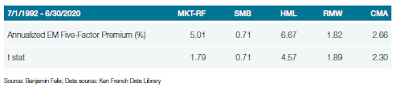

"Mas quem disse que o que acontece no mercado americano representa o mundo todo?" Muito boa pergunta, jovem, é por isso que devemos apresentar evidências de que os retornos provenientes dos fatores ocorrem em outras localidades. A Tabela II a seguir apresenta os retornos dos fatores MKT, SMB e HML nos países emergentes no período de 1992 a 2020 (aqui está faltando o fator WML devido à metodologia usada no por Fama-French), esta tabela foi retirada de um artigo da 'PWL Capital' denominado "Five Factor Investing with ETFs", escrito por Benjamin Felix .

Tabela II - Retorno dos Fatores MKT, SMB e HML nos países emergentes

Perceba novamente que todos os fatores apresentados na Tabela possuem retornos positivos no período de 1990 a 2020. Note também que esta tabela contém dois fatores que não iremos usar em nossa análise, sendo eles: RMW (lucratividade) e CMA (perfil de investimento). Nos países emergentes notamos que os retornos mais preponderantes são do fator mercado (5,01% a.a) e do fator HML (6,67% a.a). Destaco também a linha 't-stat' que apresenta uma medida estatística da relevância dos retornos observados, quanto maior o t-stat, mais relevante estatisticamente será o retorno. Para t-stat acima de 2 podemos afirmar com, pelo menos, 95% de certeza que os retornos observados são diferentes de 0% a.a. Sob a ótica do t-stat os retornos do fator SMB nos países emergentes não são estatisticamente relevantes, esse é um fenômeno conhecido e podemos abordá-lo mais em outros posts (caso vocês queiram).

Agora, mais importante do que o retorno positivo dos prêmios de risco é a correlação entre eles, pensa comigo: do que adiantaria os fatores apresentarem prêmios positivos (com MKT e WML sendo maiores), se todos eles estão fortemente correlacionados e não reduzem o risco da sua carteira? Uma vez que todos eles são compostos de ações e compõem o mercado acionário, um desavisado poderia imaginar que os fatores estão fortemente correlacionados entre si e não teria porque apostar neles. É aí é que você se engana. Veja na Tabela a seguir a correlação entre os fatores no período de 1964 a 2015 nos EUA:

Tabela III - Correlação entre os Fatores de Risco no Mercado Acionário americano

Com esses valores podemos ter uma ideia do quanto um fator se assemelha (ou se diferencia) de outro, sendo que a correlação sempre fica entre -1 e 1, sendo '-1' um comportamento inverso de um fator com relação ao outro (quando um sobe o outro desce), '1' é um comportamento idêntico (como mostram as correlações de um fator com relação a ele mesmo) e '0' uma completa descorrelação das variáveis (não há qualquer conexão entre elas). Vamos lá: a maior correlação (positiva ou negativa) encontrada para um fator com relação ao outro foi de apenas 0,29 (Market - SMB), isso é um forte indicativo de que os fatores (na forma como foram definidos neste cálculo) são pouco correlacionados entre si e, portanto, ao investir em mais de um deles ao mesmo tempo o risco da sua carteira seria reduzido! É aqui que está a mágica: apesar de todos os fatores serem compostos por ações e estarem dentro do mercado acionário, eles podem ter correlações baixas, ou até negativas, como é o caso de HML e MKT ou MKT e WML, dessa forma oferecem redução do risco da carteira.

Para se ter uma ideia do efeito da baixa correlação entre os fatores, os autores do livro 'Your Complete Guide to Factor-Based Investing' fizeram uma simulação com uma carteira composta de 25% em cada um dos quatro fatores principais (MKT, SMB, HML e WML), esta carteira apresentou retornos positivos em 100% dos períodos de 10 ou 20 anos na amostra que vai de 1951 a 2008. Novamente, é aqui que mora a beleza da coisa. Isso mostra não só que os fatores são independentes entre si, mas que eles trabalham em conjunto para reduzir a exposição ao risco da carteira. Para entender visualmente o fato dos fatores serem pouco correlacionados veja este gráfico que inclui os 5 fatores de Fama-French (mas não inclui WML), retirado do mesmo report da PWL Capital citado anteriormente:

Este gráfico apresenta o retorno anualizado (últimos 10 anos) para cada um dos 5 fatores de Fama-French no período que vai de 1973 a 2020. Perceba como as curvas se comportam de forma diferente. Por exemplo: a curva do fator mercado (amarela) parece se comportar de forma oposta à curva do fator valor (HML), indicando que há uma correlação negativa entre elas (e benéfica para redução do risco da carteira). As demais curvas também apresentam comportamentos diferentes, apesar de não tão discrepantes quanto MKT e HML, sendo, portanto, interessante adicionar os demais fatores à carteira com o objetivo de reduzir o risco total.

3. O Modelo de 4 Fatores no Brasil

Pô, legal essa palestrinha sobre o comportamento dos prêmios de risco ao redor do mundo, mas vamos ao que interessa:

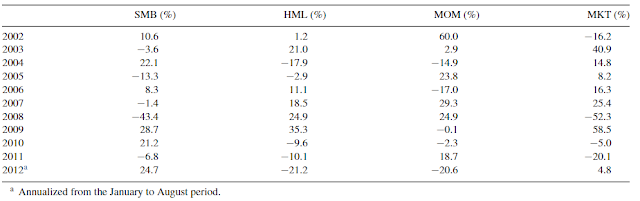

e o Brasil? E aqui na nossa terrinha, como essa coisa de fatores funciona? Obviamente eu não poderia deixar de trazer estes dados para vocês. Para isso, vou me basear em duas fontes principais: primeiramente no trabalho de Silva e Laes (2014), em que os autores fizeram uma análise dos fundos de ação brasileiro de 2002 a 2012, e também nos dados publicados pelo

Núcleo de Pesquisa em Economia Financeira da USP (NEFIN).No trabalho de Laes e Silva os autores calcularam os seguintes retornos para os fatores de risco no mercado brasileiro no período de janeiro de 2002 a agosto de 2012:

Tabela IV - Retorno do fatores de mercado no mercado brasileiro (2002-2012) - retirado de Laes e Silva (2014)

O que se nota aqui é que na maior parte dos anos os fatores apresentaram resultados positivos, apesar disso, alguns dos anos de queda parecem ser bastante intensos, como os -53,3% do fator MKT e -43,4% de SMB em 2008 (crise do subprime) ou os sucessivos retornos negativos do fator HML nos anos de 2010 a 2012. Nota-se que durante a crise de 2008, enquanto o mercado caiu fortemente, os fatores HML e WML apresentaram retornos de +24,9%, evidenciando mais uma vez a importância da diversificação e da baixa correlação entre os fatores. Outro ponto interessante é a alta volatilidade do fator WML (MOM), que apresentou ganhos ou perdas acima de 15% em todos os anos, exceto 2003, 2009 e 2010.

De acordo com a metodologia usada pelos autores, eles faziam rebalanceamentos trimestrais das ações, obedecendo um critério de liquidez mínima para que as ações fizessem parte do portfolio. Além disso, os autores ponderaram os portfolios 'long' e 'short' com base na capitalização de mercado das empresas e também dividiram as amostras de cada fator em 'long', 'short' e 'neutro', como eu descrevi anteriormente. Estou explicando a metodologia usada pois iremos ver retornos substancialmente diferentes ao comparar com os resultados obtidos pelo NEFIN.

Na metodologia do NEFIN, os rebalanceamentos são feitos anualmente, além disso as ações são dividas em 'long', 'neutras' e 'short' para cada um dos fatores (assim como em Laes e Silva). Um ponto importante é que só são consideradas ações que foram negociadas em pelo menos 80% dos dias do ano anterior e com volume diário mínimo de R$ 500 mil reais. Vale dizer que o NEFIN calcula os fatores com duas formas de ponderação: por valor de mercado (que dá peso maior às ações com maior market cap.) ou dividindo igualmente o peso das ações. Os resultados apresentados aqui dizem respeito ao portfolio ponderado pelo valor de mercado (mais usado na literatura). Destaco também que na metodologia adotada para o cálculo dos retornos do NEFIN não fica claro se eles consideram empresas que saíram da listagem atual da Bovespa, o que evitaria um viés de sobrevivência nos dados. Como este é um fenômeno conhecido e os pesquisadores do NEFIN são muito sérios, presumo que a amostra não contenha viés de sobrevivência, mas não posso afirmar com 100% de certeza.

Um adendo: os retornos do fator MKT foram calculados diretamente por mim, sendo eles dados pelo retornos diários do IBOV subtraídos do CDI (diário) no período de janeiro de 2001 a janeiro de 2022.

Tabela V - Retornos Long, Neutral e Short dos Fatores de Mercado no Brasil, calculados de janeiro de 2001 a janeiro de 2022, fonte: NEFIN e cálculos prórprios.

Primeiramente vamos analisar o retorno anualizado dos fatores: destaca-se o altíssimo retorno do fator momentum (WML), o que indica que essa estratégia pode ser interessante de ser aplicada no Brasil (com algumas ressalvas relacionadas ao alto giro de patrimônio e maiores taxas). O fator HML apresentou baixos retornos anuais, da ordem de 0,30% a.a, com as ações 'valor' superando levemente as ações 'growth' no período. Por fim, destacam-se os retornos negativos dos fatores SMB (a Tabela II já dava sinais deste menor retorno nos países emergentes) e, mais surpreendentemente, o retorno negativo do fator MKT, dado pela subtração do IBOV e CDI. Como o leitor bem deve saber, o Brasil é um país com juros historicamente altos e com uma Bolsa de Valores altamente atrelada à commodities e setor bancário, apesar do retorno anualizado nominal do IBOV ser respeitável (9,88% a.a), a resultante do fator mercado é negativa devido aos altos retornos oferecidos pelo CDI, totalizando 11,56% a.a.

Outro ponto interessante é o seguinte: todos os fatores, com exceção do fator MKT, apresentaram retornos anualizados da parte 'long' (ou comprada) maiores do que a parte 'short' (vendida). Isso indica que ações menores performaram melhor que maiores (SMB), ações de valor performaram melhor que ações de crescimento (HML) e que ações 'vencedoras' no curto prazo vencem ações 'perdedoras' no curto prazo (WML), este último é ainda mais evidente que os demais. Talvez você esteja se perguntando: "Mas como o retornos 'long' foi maior que o 'short' e mesmo assim o retorno anualizado do fator SMB foi negativo?". Bom, isso está relacionado à sequência com que os retornos ocorrem, por exemplo, se nos anos iniciais (2001, 2002...) desta amostra o retorno das ações 'Big' for muito maior que das ações 'Small', os retornos inicias do fator SMB serão negativos, sendo necessário 'compensar' com retornos bem maiores no futuro. Assim, apesar do retorno anualizados das ações menores ser maior que das ações maiores, devido à sequência do retorno (e o fato da carteira SMB ser 'vendida' em ações Big Caps), o resultado é um retorno anualizado negativo para SMB.

Note também que a maior parte dos portfolios (long, short e neutral) bateram o IBOV no período de 2001 a 2022, com exceção da porção 'short' do fator WML. Em certa medida os retornos maiores são esperados devido à menor diversificação destes portfolios, aumentando o risco. A menor diversificação é especialmente forte nos anos iniciais da amostra, quando cada portfolio 'long'/'neutral'/'short' continha de 12 a 14 empresas somente, já nos anos mais recentes a média de empresas por portfolio está acima de 40. Além disso, as ações consideradas nos portfolios incluem todas ações listadas no IBOVESPA, incluindo ações menores (e mais arriscadas), ao passo que o IBOV incluem apenas ações com grande liquidez.

Por fim, ainda sobre a Tabela V, os retornos anualizados obtidos pela metodologia utilizada pelo NEFIN são diferentes daqueles obtidos por Laes e Silva, especialmente devido à diferença no período de rebalanceamento (trimestral em Laes e Silva x anual NEFIN). Existem outras causas possíveis para essa diferença, mas não tenho acesso à metodologia detalhada usada pelos pesquisadores.

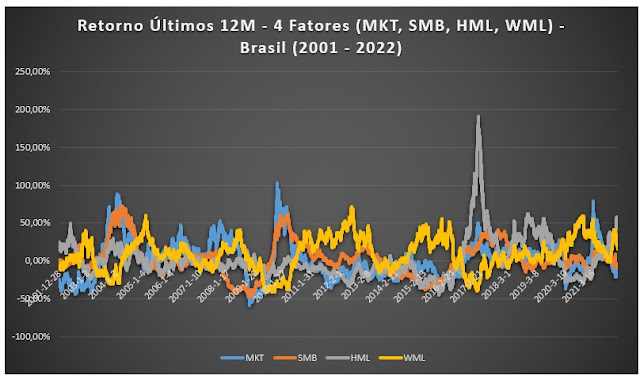

Agora vamos dar uma olhada na correlação histórica dos fatores de mercado no Brasil. Primeiramente vamos vejamos o gráfico dos retornos acumulados para cada fator no prazo anterior de 12 meses. Os dados abaixo foram coletados do site do NEFIN (com exceção do fator MKT), sendo os portofolios ponderados pelo valor de mercado.

Da figura acima nota-se que as curvas MKT (azul) e SMB (laranja) apresentam comportamento semelhante no período de 2001 a 2022, uma vez que tendem a subir e descer conjuntamente. Por outro lado, as curvas de HML e WML se comportam de forma mais independente, dando a entender uma menor correlação com as demais curvas. No gráfico também destaca-se o pico de retorno nos 12 meses anteriores à janeiro de 2017 do fator HML, chegando a impressionantes 191% de retorno. Este período foi também de grande crescimento para a bolsa brasileira, mas as razões dos retornos exorbitantes do fator HML devem ser estudadas mais a fundo (talvez em um próximo post). Notem também que a curva WML (amarela) apresenta um comportamento antagônico à curva MKT (azul), sendo uma indicação de correlação negativa entre elas.

Por fim, a Tabela VI a seguir apresenta a correlação dos retornos anuais dos fatores MKT, SMB, HML e WML no Brasil de 2001 a 2022 utilizando a metodologia adotada pelo NEFIN com os portfolios ponderados por valor de mercado.

Tabela VI - Correlação dos Retornos Anuais dos Fatores de Risco (MKT, SMB, HML e WML) no mercado acionário brasileiro de 2001 a 2022

Nesta tabela vemos a 'tradução' do comportamento do gráfico apresentado anteriormente. Como fica evidente, os fatores MKT e SMB apresentaram uma fortíssima correlação nos retornos anuais (0,74), por outro lado HML é relativamente descorrelacionado do fator mercado (0,17) e o fator WML apresenta correlação negativa com todos os outros fatores, sendo este um ponto interessante para a diversificação dos investimentos neste fator (se possível). Em termos mais práticos, podemos concluir que comprar ações de valor (HML) trouxe uma boa diversificação com relação aos retornos de mercado no período de 2001 a 2022, já a compra de ações pequenas (e ficar vendido nas grandes) pareceu se comportar de forma muito semelhante ao mercado brasileiro em termos de retornos.

Destaco aqui que temos um período relativamente curto de análise disponível (21 anos), sendo as correlações dos retornos anuais pouco robustas em termos de quantidade de dados. Se fizéssemos a análise da correlação dos fatores para os retornos mensais, veríamos um comportamento semelhante, mas com uma correlação muito menor entre SMB e MKT (0,21) e maior entre HML e MKT (0,42).

Por último, comparando a correlação dos fatores de mercado brasileiros com os da bolsa americana, notamos um comportamento semelhante no 'sinal' da correlação entre os fatores MKT-SMB e MKT-SMB, no entanto a correlação positiva de MKT-HML no Brasil não se reflete no mercado americano (0,17 x -0,27). A correlação negativa entre momentum e os demais fatores é observada em ambas as amostras. Em termos de intensidade, a correlação dos retornos mensais de SMB-MKT (0,21) se mostrou bastante próxima daquela obtida na bolsa americana (0,29), já em termos anuais a forte correlação SMB-MKT no mercado local (0,73) provavelmente não é observada nos EUA.

4. Conclusão

Como vimos aqui, os 4 principais fatores de mercado apresentam retornos positivos e significativos no cenário internacional, incluindo a bolsa americana e mercados emergentes, sendo, portanto, uma forma interessante de obter maiores retornos com ações. Além disso, os fatores apresentam correlações baixas entre si, sendo um forte indício positivo para a diverisificação e redução do risco ao focar em mais de um fator.

Já o cenário brasileiro é um pouco diferente, especialmente pelos retornos negativos dos fatores MKT (devido aos altos juros nacionais) e SMB (devido à sequência de retornos prejudicar o fator, apesar das small caps perfomarem melhor). Por aqui também vimos que as correlações entre os fatores são relativamente semelhantes às do mercado internacional, sendo apenas a correlação entre HML-MKT significativamente diferente (sinal invertido).

No próximo post iremos usar os dados relativos aos fatores de risco MKT, SMB, HML e WML no Brasil para finalmente responder se os fundos de ação brasileiros conseguem oferecer um retorno ajustado ao risco maior do que o esperado. Em outras palavras, queremos descobrir se os gestores de fundo possuem alguma 'habilidade' não explicada pelos fatores de mercado (ou informações privilegiadas). Garanto que será um post muito interessante.

Bom, caros leitores, este foi o post de hoje. Espero que vocês apreciem o post e o usem para engrandecer seu conhecimento sobre mercado financeiro, foi bem trabalhoso escrevê-lo e fazer as análises, então todo mundo que puder comentar e dar uma moral vai ser de grande ajuda, seja pra criticar ou elogiar!

FIRE Jovem

Muito bom esse estudo que está fazendo! Só aguardando o próximo! Abs

ResponderExcluirObrigado Bilionário! Na próxima parte vou mostrar os resultados concretos dos fundos brasileiros, espero que goste!

ExcluirÓtimo estudo, imagino o trabalho que deu!

ResponderExcluir