Olá, caros leitores, antes de mais nada peço que, caso não tenham visto, leiam os posts anteriores desta série. É importante lê-los para que você tenha uma noção de como a teoria usada nessa análise foi desenvolvida pelos gigantes que nos precederam. Nos posts fiz uma breve retrospectiva histórica dos fatores de mercado, além de analisar o desempenho de cada fator historicamente no Brasil e no Mundo (não sabe o que são fatores de mercado? Dá uma conferida lá!). Tenho convicção que os posts poderão ser muito úteis para você compreender melhor como investir seu dinheiro e como avaliar sua carteira (e a dos outros).

Parte I - Uma Introdução aos Fatores de Mercado

Parte II - Análise dos Fatores de Mercado no Brasil e no Mundo

Por fim, gostaria de dizer que este é, com certeza, o post mais trabalhoso que já escrevi para o blog, foram necessários alguns dias para escrever todo o código em Python (e corrigir os bugs) e fazer toda a análise que apresentarei aqui. Espero, de coração, que isso seja útil para vocês como forma de aprendizado (assim como foi para mim), e, lá no fundo, desejo que este post seja um divisor de águas neste blog para trazer mais gente para o lado do Factor Investing. Qualquer comentário será extremamente bem-vindo, sejam perguntas, críticas e elogios!

1. Introdução

Nos últimos anos venho estudando muito sobre o mercado financeiro, vendo vídeos e lendo artigos científicos sobre finanças. Sim, científicos. Pensa comigo, em praticamente todas as áreas temos pesquisadores analisando dados e tirando conclusões sobre temas importantes, como na psicologia, biologia, física, etc... As pesquisas científicas costumam ser embasadas em sólidas evidências e revalidadas por pares dos cientistas ao redor do mundo. Assim, quanto mais robusta for uma evidência, melhor. Com isso novas descobertas são feitas e nós, a população geral, podemos tirar proveito dos avanços promovidos pela ciência. É dessa forma que novos remédios são produzidos, cura para doenças são descobertas e novos modelos de previsão do tempo são desenvolvidos.

O meu questionamento é o seguinte: se você usa as evidências científicas para escolher qual remédio tomar, para definir se tomará vacina ou não, ou até para decidir se é melhor correr ou andar na chuva para se molhar menos, por que não usar as evidências científicas para tomar decisões em um dos pontos mais importantes da nossa vida (e especialmente na Finansfera)? Por que não usar as evidências científicas para investir corretamente? Por que não usar a ciência como base antes de cair na lábia de um guru ou assessor financeiro?

O veredito - afinal, os FIAs batem o mercado ajustado ao risco?

Com base no que há de mais aceito na literatura acadêmica, fiz uma análise da performance de todos os fundos de ações com gestão ativa no Brasil (FIA's), abrangendo o período de janeiro de 2017 à janeiro de 2022. O principal objetivo desta análise é entender se os fundos de gestão ativa brasileiros conseguem bater o mercado ajustado ao risco, em outras palavras, queremos saber se os gestores possuem alguma habilidade que os capacita a bater o mercado de ações (ajustado pelo risco dos fatores de mercado). Esta análise segue os moldes de alguns dos artigos mais conhecidos no campo da literatura acadêmica sobre finanças, como Fama-French (2015) e Cahart (1997). No Brasil também temos trabalhos conhecidos como o de Laes e Silva (2014).

Para que todos compreendam bem esta análise, vou dividi-la em pelo menos 3 posts, sendo o post de hoje dedicado ao veredito: afinal, os fundos de gestão ativa batem o mercado acionário considerando o risco? Recomendo fortemente que todos leiam, mesmo os que não se interessam muito pelo tema, pois conhecer estes conceitos poderá te ajudar muito nas suas decisões de investimento. E reforço o pedido de que você leia o primeiro e o segundo post desta série para entender o que estamos discutindo aqui.

2. Metodologia da Análise

Antes de mais nada gostaria de deixar alguns pontos claros aqui:

1) Este estudo foi feito única e exclusivamente por mim e, apesar de tentar deixá-lo o mais sério e confiável possível, não se trata de uma análise com caráter científico, com revalidação por pares ou revisões extensas, por isso caso tenham qualquer dúvida ou questionamento eu incentivo fortemente que o façam nos comentários.

2) Não sou especialista em mercado financeiro ou mesmo em programação, os resultados apresentados aqui estão sujeito a erros e poderão ser revisados no futuro.

3) Caso queira usar as Tabelas e Resultados apresentados aqui, peço somente que referencie o blog e faça o adendo de que é um estudo 'caseiro' e sem rigor científico.

Dito isso, vamos à metodologia: primeiramente foram coletados os valores das cotas de todos os fundos classificados como de "Ações" diretamente do site da CVM, os dados foram coletados via Python com a biblioteca Pandas. Foram considerados apenas fundos com mais de 10 cotistas (critério 1), a fim de evitar fundos sem possibilidade de investimento para o investidor comum. Os dados coletados abrangem o período que vai de 1º de janeiro de 2017 até 31 de janeiro de 2022, totalizando 61 meses.

De posse do valor das cotas, calculei o retorno mensal de cada fundo no período analisado. O cálculo do retorno foi feito considerando o valor da cota no último e no primeiro dia útil de cada mês do período analisado (excluindo-se os meses sem dados reportados para o fundo). Além disso, foram considerados apenas os fundos com pelo menos 12 meses de dados disponíveis, ou seja, 12 valores de retornos mensais (critério 2). Assim, nem todos os fundos da amostra contém dados disponíveis para todo o período. Com base nos dois critérios assinalados obtive uma amostra de 1641 fundos com pelo menos 12 meses de retornos disponíveis.

De posse dos retornos dos fundos, o próximo passo é fazer a regressão multilinear de cada fundo para definir quanto dos retornos podem ser explicados pelos 4 fatores de mercado de Cahart, sendo eles: o fator mercado (MKT), o fator tamanho (SMB), o fator valor (HML) e o fator momentum (WML). Caso tenha qualquer dúvida com relação ao que são estes fatores ou como eles são calculados, sugiro novamente que leia os dois posts anteriores desta série. Nesta análise os fatores SMB, HML e WML foram obtidos pelos portfolios divulgados pelo NEFIN da USP,

disponíveis neste link. Todos os fatores foram calculados considerando as partes 'long' e 'short' ponderadas pelo valor de mercado das empresas, a parte 'long' contém as empresas que estão nos 30% superior do fator analisado (por exemplo, para o fator SMB seriam as empresas com menor capitalização de mercado), a parte 'short' são as empresas que estão nos 30% inferior da métrica do fator analisado (para SMB seriam as empresas com maior valor de mercado, ou seja, do total de empresas, aquelas que estão no top 30% em valor de mercado), os outros 40% são as empresas 'neutras' ao fator e não foram considerados no cálculo do retorno do fator. Para mais informações da metodologia de cálculo dos fatores visite o site do

NEFIN. Por fim, o fator mercado (MKT) foi calculado subtraindo-se os retornos mensais do CDI dos retornos mensais índice Bovespa. O retorno de cada fator foi calculado para cada um dos 61 meses da amostra.

De posse dos retornos dos fundos FIA e dos retornos dos fatores de mercado, realizei uma regressão multilinear de 4 fatores, na tentativa de entender o quanto dos retornos dos fundos pode ser explicado pelos fatores de risco do mercado brasileiro. Lembre-se que nessa regressão o valor mais importante é o alfa ou o 'intercepto', caso ele seja positivo (e estatisticamente significativo), quer dizer que o fundo tem um retorno não-explicado pelos fatores do mercado positivo, o que é um indício de habilidade do gestor. Por outro lado, se a regressão multilinear resultar em um alfa negativo (e estatisticamente relevante), é um indício de uma possível má gestão e que não pode ser explicada pelos fatores de risco (ela pode estar atrelada a taxas de administração e performance altas, por exemplo). A regressão multilinear foi feita seguindo a equação abaixo:

Nesta equação Rx são os retornos do fundo 'x' no período 't', Rft são os retornos da taxa livre de risco no período 't' (DI mensal) e os demais termos foram previamente explicados nos posts anteriores, mas basicamente os termos 'B' são a exposição a um dado fator e (Rm - Rf), HML, SMB e WML são os retornos dos fatores calculados no mês 't' da análise. Note que nesta regressão estou subtraindo do retorno dos fundos o retorno do CDI, de forma que a comparação com o fator mercado (Rm - Rf) fique correta.

Um último adendo sobre a metodologia: ao fazer o estudo percebi que havia alguns fundos com um coeficiente de determinação (R²) muito baixo, indicando que os retornos do fundo estavam muito descorrelacionados dos fatores de mercado usados aqui. Ao analisar o nome dos fundos, percebi que praticamente todos eles eram fundos expostos ao mercado internacional ou fundos mono-ação/setoriais, que comumente apresentam baixa correlação por não investirem no mercado local (primeiro caso) ou por investir em setores/ações específicas. Assim, como eu não poderia analisar fundo a fundo e como a CVM não dispõe de uma divisão clara de FIAs com invesimentos internacional e local, decidi usar na análise apenas os fundos com R² acima de 0,50 (criterio 3). Fiz isso para evitar a poluição dos resultados com fundos que investem no exterior e estão completamente descolados do mercado local. Obviamente essa não é a melhor prática em termos científicos, pois deixa a amostra enviesada ao modelo, selecionando apenas os fundos que já possuem uma correlação relevante. Para evitar qualquer problema deixo aqui os dados mais relevantes sobre este 'corte': foram retirados 246 fundos do total de 1641, com isso a nova amostra contém 1395 fundos. Ressalto também que as conclusões e resultados para a amostra de 1641 são muito semelhantes aos da amostra de 1395 fundos, como a porcentagem de fundos com alfa positivo e significativo por exemplo, sendo levemente maior na amostra total (tenha em mente que o mercado americano performou melhor frente ao brasileiro nos últimos 5 anos).

3. Resultados

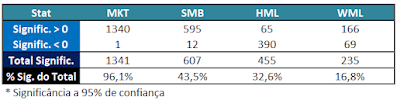

Primeiramente vamos avaliar quais fatores tem maior influência no desempenho dos fundos de gestão ativa brasileiros. Na Tabela a seguir trago a quantidade de fundos com exposição positiva (beta > 0) e exposição negativa (beta < 0) a cada um dos 4 fatores, nesta tabela incluo apenas os fundos cuja exposição é estatisticamente relevante a um nível de confiança de 95%, ou seja, é possível afirmar com 95% de certeza que estes fundos possuem exposição relevante aos fatores apresentados.

Tabela I - Número de fundos com exposição significativa aos 4 fatores de risco (2017-2022)

Aqui temos alguns resultados interessantes. Dos 1395 fundos da amostra, 1341 possuem exposição significativa ao fator mercado, sendo 1340 com exposição positiva e apenas 1 fundo com exposição negativa (no entanto o fundo com exposição negativa é um fundo de investimento no exterior e com a matrícula cancelada), no total 96,1% dos fundos analisados apresentaram exposição significativa ao fator mercado. Nota-se também uma provável preferência dos fundos por empresas de menor valor de mercado, haja vista que dos 607 fundos com exposição significativa ao fator, 595 apresentaram exposição positiva (possível indicação de que possuem retornos ligados a empresas menores) e apenas 12 fundos mostraram exposição negativa e significativa ao fator SMB (indicando uma preferência por empresas com maior valor de mercado), ressalta-se também que o fator SMB foi o segundo mais relevante dos 4 fatores aqui analisados, com 43,5% dos fundos mostrando exposição significativa a ele.

Em terceiro lugar na explicação dos retornos dos fundos brasileiros ficou o fator valor (HML) e, curiosamente, a maioria dos fundos com exposição significativa ao fator valor mostraram exposição negativa (390 de 455), indicando uma tendência de investimento em ações de crescimento com múltiplos de P/VPA maiores, aproximadamente 1 em cada 3 fundos analisados mostrou exposição relevante ao fator HML. Por fim, temos o fator momentum (WML), com 16,8% dos fundos apresentando exposição significativa a ele, sendo a maioria deles com exposição positiva (166 de 235), isso indica uma preferência pela compra de empresas que performaram bem no curto prazo com relação as que performaram pior (período de 1 ano anterior).

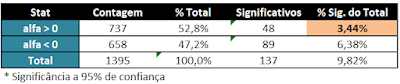

Bom, agora vamos ao resultado mais importante: o alfa. Como já mencionei anteriormente, o alfa da regressão multilinear dos fundos mostra o quanto um dado fundo obteve de retorno que não pode ser explicado pelos 4 fatores de risco usados na regressão. Para ficar mais fácil entender, um alfa de 1,0% (positivo) indica que o fundo obteve um retorno médio mensal de 1,0% acima do esperado pelos 4 fatores usados na análise. Da mesma forma, um alfa de -0,5% indica uma performance de -0,5% abaixo do esperado pelos 4 fatores. Mas não é só isso, não basta o alfa ser positivo ou negativo, ele também deve ser estatisticamente diferente de 0 a um nível de confiança de 95% para que possamos dizer, com alguma certeza, que o resultado é válido. A Tabela II apresenta os resultados obtidos para os 1395 fundos analisados, nela apresento a quantidade de fundos com alfa maior e menor que zero, bem como a quantidade de fundos com alfa significativo (que é o que importa).

Tabela II - Resumo dos alfas obtidos para os 1395 fundos (2017-2022)

Vamos lá: primeiramente notem que cerca de metade dos fundos possuem alfa positivo (737) e metade alfa negativo (658), com uma ligeira vantagem para o alfa positivo (52,8% vs. 47,2% do total), no entanto isso nos diz muito pouco sobre a habilidade dos gestores, uma vez que o alfa pode ser muito pequeno (ex: 0,0001) e ainda assim ser positivo, apesar de ser indiferente de '0' quando levamos em conta o tamanho da amostra. É aqui que a coluna 'significativos' mostra sua importância. Dos 1395 fundos analisados obtive alfas relevantes para 137 deles (9,82% do total), sendo 89 com alfa negativo e apenas 48 (3,44%) com alfa positivo. Ou seja, dos 1395 fundos analisados, apenas 48 apresentaram retorno ajustado ao risco superior ao esperado pelo modelo de 4 fatores, isso quer dizer que, no período de 2017 a 2022, apenas 3 a cada 100 fundos de gestão ativa brasileiro conseguiram bater o mercado ajustado ao risco! Este é um forte indício de que a opção pela gestão ativa não é tão interessante quanto parece, uma vez que sua chance de bater o mercado ajustado ao risco escolhendo um fundo ao acaso está perto de 3 em 100.

Surpreende também que a maior parte dos fundos com alfa significativo apresentaram um resultado negativo, ou seja, performaram pior do que o esperado. Dos 137 fundos com significância, 89 estiveram abaixo do esperado (6,38% do total). Como já foi abordado anteriormente na literatura, este é um resultado comum de se obtido e está ligado às altas de administração e performance cobrada pelos fundos, bem como altos custos de transação (investimento em ativos de baixa liquidez por exemplo), que não são previstas pelo modelo de 4 fatores e acabam jogando o retorno para baixo.

Vale ressaltar também que não necessariamente os 48 fundos com alfa positivo e significativo apresentam gestores mais competentes ou informados que o resto do mercado. Como veremos nas análises a seguir, o melhor desempenho pode estar relacionado a um período curto de análise e estar atrelado puramente à sorte.

Para analisar com mais profundidade os resultados, dividi os fundos em decis, sendo o primeiro decil composto pelos fundos com maiores alfas e o décimo decil composto pelo conjunto de fundos com os menores alfas. Cada decil contém, em média, 140 fundos. Fazendo isso, podemos tentar inferir quais características separam os fundos de melhor desempenho (primeiro e segundo decil) dos demais fundos, além de tentar compreender quais características influenciam os fundos de pior desempenho. A Tabela III a seguir traz as características médias de cada um dos decis.

Tabela III - Características amostrais dos decis divididos pelo alfa (do maior para o menor)

A Tabela III traz a contagem de fundos em cada decil (# fundos), o número de meses com retornos disponíveis médio (n médio), o ajuste médio da regressão multilinear (R² médio), o número de fundos cancelados e vivos que compõem o decil, a taxa de administração média, a taxa de performance média e o patrimônio líquido (PL mediana) do decil. Além dos mesmos resultados para a amostra total (primeira linha).

Vamos lá, alguns pontos interessantes aqui: tanto o primeiro decil quanto o último apresentam uma quantidade média de meses com retorno disponível menor (28 e 24, respectivamente), indicando uma possível influência de uma amostragem menor para estes decis, o que gerou os valores de alfa mais extremos. Essa menor quantidade de meses com retorno disponível se reflete no R² dos dois decis, sendo o R² médio do primeiro decil (0,778) o menor entre os dez decis, um outro indício de que a menor amostragem pode estar gerando alfas maiores que o esperado.

Destaca-se também a grande quantidade de fundos cancelados no último decil (39 de 139), o triplo de qualquer outro grupo. Este é um forte indício de que os investidores (ou as administradoras) no geral punem os fundos com pior performance, cancelando-os após alguns meses de performance pior que o esperado. Há também uma leve tendência dos fundos com melhor performance de apresentar menores taxas de administração com relação aos de maior performance, perceba como as taxas de adm média dos decis 7, 8, 9 e 10 fica acima de 1,60% ao passo que a dos demais grupos com melhor performance a taxa média não ultrapassa 1,45%. Já a taxa de performance se encontra mais difusa, sem uma tendência clara nos grupos analisados, apesar dos dois primeiros decis apresentarem as maiores taxas de performance médias. Uma possível explicação para isso é um aumento da taxa de performance nos fundos com melhores retornos ao longo do tempo, ou seja, primeiro performa-se melhor e depois aumenta-se a taxa para aumentar o lucro, neste caso a maior taxa de performance seria consequência do melhor retorno e não causa (Cahart, 1997 fez uma análise semelhante para a taxa de administração e concluiu que fundos com menores taxas tendem a performar melhor, em média).

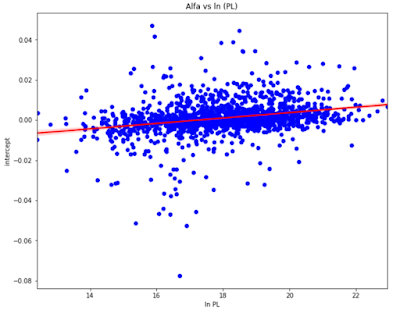

Por fim, resta a última coluna, que mostra a mediana do patrimônio líquido dentro do decil. Aqui há uma tendência clara: fundos com maior patrimônio líquido tendem a performar melhor do que fundos menores. Note como os últimos decis (6 a 10) possuem as menores medianas de PL, ao passo que os 4 primeiros decis apresentam valores de mediana maior. Esta tendência fica ainda mais clara se plotarmos o alfa de cada fundo com relação ao logaritmo natural do seu patrimônio líquido conforme o gráfico a seguir. Aqui cabe ressaltar que usei o logaritmo do PL e não o PL em si pois a discrepância entre os fundos é muito grande,pois há fundos com bilhões de PL e outros com poucos milhões, dessa forma é possível diminuir o efeito dessa discrepância e tornar o gráfico mais fácil de visualizar (além de ajudar na regressão linear).

Note como o maiores PL (eixo horizontal) estão relacionados a um maior alfa (eixo vertical).

A título de curiosidade, um aumento percentual de 1% no patrimônio líquido gera, em média, 0,13% de aumento no retorno mensal não explicado pelos 4 fatores de risco, com uma significância estatística maior que 99,9% para esta relação positiva (p-valor < 0,000 e t-stat = 10,71), vale ressaltar que este resultado corrobora o que foi encontrado por Laes e Silva (2014). Cabe ressaltar que esta mesma análise de alfa x PL foi feita para a taxa de administração e taxa de performance, no entanto os resultados não foram relevantes estatisticamente a um nível de confiança aceitável, para os curiosos: a taxa de administração apresentou relação levemente negativa com o alfa (maiores taxas incorrendo em menores alfas), ao passo que a taxa de performance mostrou um comportamento inverso (mas muito leve), de forma que ambas não mostraram relevância estatística.

Por fim, nos resta analisar em quais fatores, em média, os fundos vencedores (primeiros decis) e perdedores (últimos decis) tendem a investir e qual o tipo de exposição a eles. A Tabela IV a seguir mostra o alfa médio de cada um dos decis, bem como a exposição média aos 4 fatores de risco aqui analisados (MKT, SMB, HML e WML). Na primeira linha a Tabela IV apresenta os resultados de toda a amostra de 1395 fundos. Os valores em negrito são estatisticamente relevantes a 95% dentro do grupo analisado.

Tabela IV - Exposição média por decil aos 4 faotes de risco e alfa médio por decil

Comecemos pelo alfa. A amostra como um todo apresentou alfa médio de 0,04%, muito próximo de zero, indicando que, na média, os fundos brasileiros obtiveram retornos que excedem o previsto pelos 4 fatores de 0,04% ao mês, ou seja, praticamente zero. Ao analisarmos o comportamento do alfa por decil vemos uma grande discrepância nos decis 1 e 10 com relação ao resto da amostra. Os fundos que compõem o primeiro decil apresentaram alfa médio de 1,33% ao mês, um valor muito relevante que representa um excesso de 14,5% ao ano. De forma inversa, o último decil mostrou retornos surpreendentemente ruins, de -1,23% a.m com relação ao previsto pelos 4 fatores, ou um retorno negativo anual de 13,8%. O retorno excedente médio do primeiro decil é mais que o dobro do segundo decil (0,50% a.m), que representa um retorno anual em excesso de 6,2%, a mesma análise é válida ao comparar o décimo decil com o nono. Neste estudo não irei me aprofundar na performance anormalmente boa dos fundos do primeiro decil, seria necessárioo um novo estudo focado apenas nestes fundos para tentar explicar estes resultados, mas posso adiantar que ao menos uma parte dos fundos do primeiro decil é composta por fundos que investem em ativos fora do Brasil e, portanto, estão menos expostos aos 4 fatores de risco avaliados no mercado brasileiro, digo isso pois analisei brevemente o nome dos fundos e muitos deles apresentam 'exterior' ou 'BDR' no nome. Assim, é de se esperar um 'alfa' maior para estes fundos, ainda mais levando em conta o bom desempenho da bolsa americana entre 2017 e 2022, ou seja, a estimativa de alfa e do número de fundos com alfa positivo e significativo possivelmente está inflada, sendo ainda menor que 3,44% do total (se considerarmos apenas fundos que investem localmente). Esta possibilidade é corroborada pelo menor R² e menor exposição ao fator MKT observada no primeiro decil.

Com relação aos fatores, observa-se que o fator MKT é de longe o mais relevante e com exposição mais forte em todos os decis, nota-se uma tendência de queda na exposição a este fator do 8º ao 1º decil, indicando que os fundos que melhor performaram possuem uma exposição média menor ao fator MKT (ou isso é consequência de investimentos no exterior?). Para o fator tamanho (SMB) observa-se que todos os decis possuem exposição média positiva, com uma leve tendência de aumento nos decis de melhor performance (apesar do décimo decil apresentar a maior exposição a este fator). Curiosamente, para o fator valor (HML) nos últimos 5 anos houve uma tendência clara de se expor a ações de crescimentos nos fundos de melhor performance, sendo os dois primeiros decis aqueles com a exposição mais negativa ao fator HML, indicando maior exposição ao portfolio 'short' deste fator (composto por ações com múltiplos P/VPA maiores), nota-se também que o único decil com expoisção média positiva ao fator valor foi o décimo (e pior), apesar de ser uma exposição média estatisticamente indiferente de zero a 95% de confiança. Por fim, o fator WML se comportou de forma difusa dentro dos decis, sem uma tendência clara, nota-se que apenas os decis 3 e 8 mostratam exposição média à WML estatisticamente diferente de zero, portanto pouco é possível afirmar quanto a estratégia dos grupos com relação ao fator WML.

3. Conclusão

Primeiramente gostaria de agradecer todos aqueles que leram os últimos 3 posts e se interessaram pelo assunto, sei que é um tema bastante complexo e de difícil entendimento, mas estou aqui para ajudar em quaisquer dúvidas, questionamentos ou críticas que vocês possam ter. E quem puder, dá aquela moral nos comentários, eu adoro receber notificação de gente comentando aqui haha

Feito esse pseudo-jabá, vamos às conclusões:

1) Os fatores mais relevantes para explicar o retorno dos fundos de gestão ativa brasileiro nos últimos cinco anos foram, na ordem: MKT (96,1% dos fundos com exposição significativa), SMB (43,5%), HML (32,6%) e WML (16,8%).

2) Em média, os fundos possuem forte exposição positiva a MKT e SMB, levemente positiva para WML e negativa para HML.

3) Apenas 48 de 1395 fundos apresentaram alfa positivo e estatisticamente relevante a 95% de confiança, ou seja, de cada 100 fundos, somente 3 conseguem bater o mercado ajustado aos 4 fatores de risco. Além disso, é provável que este número esteja inflado pela presença de fundos com investimentos no exterior e, portanto, não expostos ao mercado brasileiro (ao menos em parte).

4) Há uma relação positiva entre o patrimônio líquido e performance dos fundos, de forma que fundos com maior PL tendem a performar melhor e apresentarem maiores retornos em excesso.

5) Não encontrei uma correlação clara entre maiores taxas de administração/performance e pior retorno do fundo, no entanto o prazo curto (5 anos) e ajustes nas taxas por parte dos fundos ao longo do tempo podem ter influenciado este resultado (o ideal seria avaliar a taxa antes dos retornos e não depois deles, como foi feito aqui).

6) O primeiro decil de fundos com maiores alfa apresentou retornos anormalmente altos em comparação com a amostra, possivelmente relacionados à uma exposição às ações internacionais, que é corroborado pelo menor R² desta amostra, além de uma breve verificação do nome dos fundos, no entanto é necessária uma análise mais aprofundada neste ponto.

7) Se você escolher um fundo com alfa significativo é mais provável que ele performe pior do que o esperado pelo modelo de 4 fatores (89 de 137 fundos com alfa significativo, ou 65%). Provavelmente a pior performance está relacionada às taxas de administração, taxa de performance e altos custos de transação destes fundos.

Resumindo o estudo em uma frase: a chance de escolher um fundo de gestão ativa que bata o mercado ajustado ao risco é extremamente baixa, de forma que aproximadamente 3 a cada 100 fundos conseguem esta façanha, além disso, é possível que o resultado real seja ainda menor se excluirmos fundos que investem parcialmente ou totalmente no exterior. Se mesmo assim você deseja investir em FIAs, opte por aqueles com maior patrimônio líquido e menor taxa de administração para melhorar suas chances.

Referências:

SHARPE, William F. Capital asset prices: A theory of market equilibrium under conditions of risk. The journal of finance, v. 19, n. 3, p. 425-442, 1964.

CARHART, Mark M. On persistence in mutual fund performance. The Journal of finance, v. 52, n. 1, p. 57-82, 1997.

FAMA, Eugene F.; FRENCH, Kenneth R. The cross‐section of expected stock returns. the Journal of Finance, v. 47, n. 2, p. 427-465, 1992.

FAMA, Eugene F.; FRENCH, Kenneth R. A five-factor asset pricing model. Journal of financial economics, v. 116, n. 1, p. 1-22, 2015.

LAES, Marco Antonio; DA SILVA, Marcos Eugênio. Performance of mutual equity funds in Brazil–A bootstrap analysis. Economia, v. 15, n. 3, p. 294-306, 2014.

NEFIN - USP: https://nefin.com.br/data/risk_factors.html

FIRE Jovem

Olá Fire! Assunto pesadinho mesmo, bastante estatísca hehe

ResponderExcluirNo final, o resultado é o mesmo que o Graham chegou no livro O Investidor Inteligente? Comprar um ETF gestão passiva que segue um índice vai ter resultado melhor do que investir através de um fundo de gestão ativa em 97% dos casos?

Abs

Fala Bilionário, sempre bom vê-lo por aqui!

ExcluirEntão, depende do que você chama de "resultado melhor". Se "resultado melhor" quer dizer uma rentabilidade (pura e simplesmente) maior por parte do ETF, então não, isso porque os fundos podem se expor a ativos mais arriscados como small caps, por exemplo, e obter uma rentabilidade maior. Mas se você chamar de "resultado melhor" o retorno ajustado ao risco do mercado, das small caps, value caps, etc... então sim, o ETF seria melhor em 97% dos casos (estatisticamente).

Valeu pelo comentário!